Assicurazione Auto: differenza prezzo

Prima di scatenare falchi e colombe che leggeranno il titolo, chiariamo subito un concetto: la domanda che sentite spesso, in loop, se è giusto oppure no che al sud si paghino premi assicurativi maggiori, è mal posta. Si perchè non è questione di sud o nord, ma di regioni “virtuose” e regioni meno.

Partiamo da un presupposto che sono certo ci accomuni tutti quanti, assicuratori di auto compresi: pagare l’RC della macchina non piace a nessuno. A nessuno piace pagare per tutelarsi da un evento congetturale.

È esattamente come il gioco d’azzardo, ma specularmente al contrario: nel gioco sappiamo che puntiamo, che possiamo perdere quei soldi ma che se va bene ne possiamo vincere molti di più. Con l’assicurazione sappiamo che quei soldi li perdiamo, comunque, e che se va male ne possiamo perdere molti di più.

Una scommessa al ribasso… non piace a nessuno.

Detto questo, abbiamo visto in un articolo precedente come il non avere una assicurazione sull’auto è potenzialmente più costoso che averla, e che un sistema basato sul libero arbitrio, in ambito assicurativo, non funzionerebbe.

Se venissimo investiti sulle strisce pedonali, mentre attraversiamo placidamente la strada, da un automobilista non munito di assicurazione, saremmo ben poco felici del libero arbitrio che ha dato la possibilità al suddetto pirata, di non assicurarsi.

Ma parliamo di cose serie, non di congetture. Parliamo di dati!

Su 6sicuro si discute ormai da anni di assicurazioni di tutti i tipi e nella nostra lunga esperienza abbiamo avuto a che fare con moti di rabbia di ogni tipo, ma uno in particolare serpeggia tra gli utenti in modo trasversale ed indiscriminato: la differenza di premio tra nord e sud.

Viene da pensare, in effetti, che la situazione del sud sia un circolo vizioso dal quale è complesso uscire. Mettiamoci nei panni di un giovane campano, per fare un esempio: fatto 100 per una assicurazione auto pagata a Milano, a Napoli se ne pagherebbero 200, se non 220.

Viene da pensare che il povero ragazzo di Napoli non prenda oltre il doppio dello stipendio del ragazzo di Milano, quindi la voglia di non pagarla, l’assicurazione, è davvero molta.

E chi non se la può permettere cosa fa? Non paga, andando incontro a grane legali enormi, ma se uno non ce li ha non ce li ha, viene da dire.

Ok, tutto questo è vero, ma è visto da un solo punto di vista, ovvero quello dell’automobilista, del povero campano che vorrebbe pagare ma fa fatica a tirare fuori 200.

Ma dal punto di vista dell’assicurazione, l’altro attore in campo, che cosa possiamo vedere? Come mai i premi hanno tali oscillazioni?

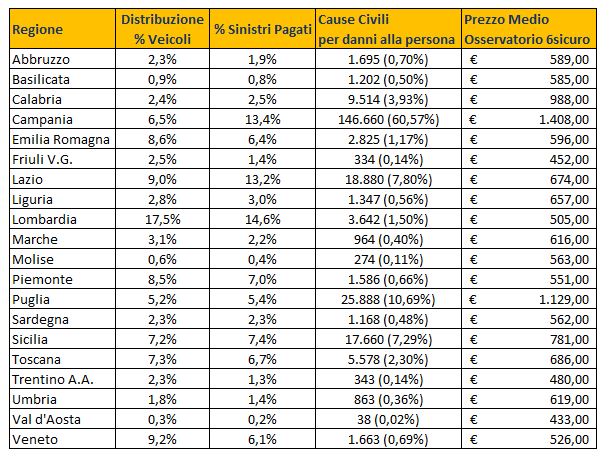

Nell’immagine seguente, tratta da una tabella ufficiale dell’ANIA in riferimento al 2012, potete vedere due colonne di dati percentuali in riferimento alla prima colonna rappresentate le regioni.

Nella prima colonna ci sono il numero di auto circolanti rispetto alla totalità d’Italia, e nella seconda il numero percentuale di incidenti, sulla totalità di quelli che avvengono.

È evidente un fatto: se una regione come la Calabria è perfettamente in linea tra il numero di auto ed il numero di sinistri in riferimento alle stesse, una regione come le Marche ad esempio, è decisamente virtuosa.

E la Campania? La vessata Campania della quale parlavamo prima? La campania ha poco più del 6% delle auto circolanti in Italia e oltre il 13% degli incidenti sulla totalità di quelli che avvengono nel Bel Paese.

La Campania è a rischio incidente, statisticamente, il doppio delle altre regioni.

Ora, io so perfettamente che in Campania non è che si divertano a corrersi addosso ad alta velocità, so benissimo che gli incidenti avvengono a causa di una viabilità “malata”, a un numero esorbitante di auto e a una densità di popolazione altissima. So benissimo che il numero di auto è enorme rispetto alle strade che le dovrebbero contenere, come so benissimo che i napoletani o i casertani odiano i tamponamenti come i milanesi o i bolognesi, ma so anche bene che i numeri parlano chiaro.

Cercate di staccarvi un attimo dalla voglia morbosa di spaccare la scrivania del vostro assicuratore: se voi foste la compagnia, con questi dati alla mano, non fareste quello che fanno loro?

Le compagnie assicuratrici non sono enti preposti alla soluzione dei problemi di viabilità, ma sono entità commerciali preposte ad assicurare dei mezzi in base ai pericoli statisticamente calcolati.

Quindi, chi ha ragione?

Nessuno. E tutti.

Non è una questione di ragione o di torto, ma una questione di punti di vista. Se è vero come potrebbe essere vero che le assicurazioni fanno cartello per non abbassare i prezzi, potrebbe anche essere vero che le divergenze di prezzo tra nord e sud sono dettate da una divergenza di sicurezza del bene assicurato.

Prima di dare un giudizio si devono conoscere i fatti, poi si deve discernere tra cuore e cervello e confrontarsi con chi ha idee diverse dalle nostre: noi siamo qui per questo.

bello additare i campani e Napoli in particolare come il paese delle truffe.Potrei dire altrimenti di tanti che rubano ovunque in Italia. Ma esiste , grazie a Dio, una classe di merito, e se il mio merito dice che da 15 anni non faccio un incidente e sono prima classe da circa 20, penso di avere gli stessi diritti di altri cittadine dell'Italia truffaldina??, o facciamo un erba un fascio ? solo per aggiornamenti su questa presunta legge dove si equiparano le città a parità di classi di merito confermo che è un altra truffa legalizzata ed autorizzata a farsi solo pubblicità. Stamattina a parità di classi un preventivo su Napoli=927,00 euro, fatto a Faenza = 509,00 euro....poi vi scandalizzate che la gente evade e truffa?

Ciao Gennaro,

qui nessuno addita nessuno, il dato delle cause civili non ce lo siamo inventato noi, le assicurazioni quando determinano il premio da farti pagare tengono conto anche di questo. La Basilicata è al nord oppure al sud? Eppure pagano meno degli assicurati della Valle D'Aosta, quindi? Capisco perfettamente le tue ragioni, il titolo del post era volutamente provocatorio perché riprende un sentimento comune di discriminazione, che nella realtà dei fatti non esiste, perché il premio assicurativo è basato su dati statistici che determinano il rischio nell'assicurarti. Ragioniamo invece se questo sistema è corretto o meno. Proprio in questi giorni si sta pensando a dei sistemi per premiare chi, come te, non ha avuto incidenti e si è sempre comportato bene.

Purtroppo la Campania e in particolare Napoli e provincia è una terra di nessuno, o per meglio dire è la terra della camorra, è terra delle truffe, è terra abbandonata da Dio! Figuriamoci come vogliamo solo sperare che il sistema delle assicurazioni voglia funzionare qui. Volete qualche nome? Ve lo faccio io in privato, non c'è problema: nomi e cognomi di chi lavora per delle compagnie di assicurazioni e non vi dico quante truffe fanno al giorno, tra incidenti simulati, finti invalidi e via dicendo! E i periti a loro volta che svolgono il loro lavoro che dovrebbe essere un lavoro di perizia, fatto da persone precise e sopratutto con una morale (ma figuriamoci), questi stessi periti d'accordo con assicuratori e finti incidentati, mettono nero su bianco avvenimenti di incidenti mai verificatisi. Saviano vive sotto scorta...tra pcoo toccherà a me perchè mi sono letteralmente rotto le palle di viviere con questa gente di merda! E in tutto questo lo stato italiano e il sistema italiano delle assicurazioni è ancora più colluso di tutti gli individui di cui sopra! Scusate lo sfogo e il linguaggio poco educato, ma quando è troppo è troppo!

A quanto ho capito i campani vorrebbero che il maggior costo delle loro RCA fosse spalmato su tutto il territorio italiano, per fare in modo che tutti paghino per il loro comportamento truffaldino (non di tutti i campani si intende).

Come succede per ogni cosa, per esempio con l'Inps che ha in Campania un gettito enormemente più basso della quota elargita.

Gradirei capire primo la % dei veicoli è quella dei veicoli circolanti o quelli assicurati. Inoltre perché uno come me, che si trova in prima classe da piú di cinque anni, deve pagare molto piú di un neo assicurato residente, sempre in ITALIA, ma in una regione diversa. Grazie

Il problema delle statistiche è che sono numeri con i quali possiamo giostrarli come vogliamo.

La tabella ANIA è redatta dall'Associazione Nazionale Imprese di Assicurazioni, ora non sto dicendo che sono falsi i dati, ma che sono messi in maniera tale da arrivare a "certe" conclusioni (che sono poi quelle che l'articolista scrive)!

Comparare le percentuali sul parco circolante e quelle sul numero di sinistri sono due dati diversi!!! Sarebbe interessante comparare i sinistri con il numero di auto (io so, dato ANIA, che la media nazionale è dello 0,08 - 8 sinistri su 100 polizze auto). Per cui in Campania sarebbe confermato il raddoppio (quasi) della sinistrosità.

Inoltre, spesso succede che l'assicurato campano ha difficoltà ad assicurarsi per il rifiuto (diretto o celato) dell'Assicuratore indipendentemente dalla Tariffa.

Ma il punto di base è: quanto incassano?

L'ANIA dichiara 20.000.000.000,00 di euro.

Se consideriamo l'Elenco che hai mostrato, il premio medio, a sinistrosità simile alla percentuale di veicoli circolanti, dovrebbe essere sui 500,00 euro l'anno. Per cui dovrebbe risultare un parco auto assicurate di 40.000.000 di polizze auto su tutto il territorio.

Se la Campania rappresenta il 6,5% ci dovrebbero essere 2.600.000 polizze auto.

L'incasso totale sarebbe 2.600.000 X 1.408,00 = 3.660.800.000,00

Ora, quanto è l'ammontare dei sinistri pagati?

Non si saprà mai!!!

Prima dell'avvento dell'Euro (2002) un 50enne di Napoli, senza alcun sinistro, in 1^ classe da anni, con un veicolo 2.000 cc. a benzina pagava un premio di 840.000 lire l'anno (435,00 euro circa), oggi lo stesso profilo paga 1.800,00 euro l'anno (4,2 volte tanto).

Le truffe e la sinistrosità erano simili a quelle di oggi, per cui possiamo tranquillamente porci la domanda:

"Gli Assicuratori, dovevano fallire nel 2002 o stanno lucrando oggi?"