Come abbassare i prezzi delle Rc Auto?

Partiamo da un dato: i prezzi della RC Auto, dopo il triennio di aumenti registratisi tra il 2009 e il 2012, a partire proprio dalla fine del 2012, sono in netta diminuzione.

Le diminuzioni riguardano sia i prezzi di listino (-1,7% a Settembre, fonte Istat) che i prezzi effettivi pagati dagli assicurati (- 4,4% su base annua – rilevazione Ania).

Tutto ciò è confermato dall’Osservatorio Prezzi RC Auto di 6sicuro che prende in considerazione milioni di preventivi sviluppati tramite il servizio gratuito di comparazione, mettendo in evidenza un altro fattore: la concorrenza esiste. La differenza media tra la compagnia con la tariffa più conveniente e quella più cara nell’ultimo anno è stato di circa 800 euro con picchi fino a 1.400 euro.

Quindi va tutto bene?

Non credo proprio.

I prezzi sono calati perché la crisi ha ridotto il numero dei veicoli in circolazione e di conseguenza si registra un calo significativo del numero dei sinistri, che ha permesso la riduzione delle tariffe. Quindi non è dovuto a modifiche strutturali. Il premio medio nazionale è di 525 euro, ma ci sono zone in cui il prezzo medio più basso è di 1.500 euro, che comporta un aumento delle autovetture circolanti senza assicurazione.

Nel 2012 sono infatti 3,1 milioni i veicoli circolanti, pari al 7% del totale, senza una copertura assicurativa. È quanto si legge nella relazione Ania, in cui si sottolinea che la percentuale sfiora il 12% nelle province del Sud, con la punta estrema di quasi il 30% a Napoli; nel Centro Italia l’incidenza dei veicoli non assicurati è pari al 6,4% mentre al Nord tale valore scende al 4,6%.

Come è composto il Premio Assicurativo?

Riprendiamo per semplicità il premio medio nazionale di 525 euro e scomponiamolo.

L’80% di questa cifra è rappresentato dai costi dei risarcimenti e dagli oneri fiscali e parafiscali. I costi di gestione sono pari al 16% del prezzo finali, in linea – se non inferiore – alla media europea. Il margine operativo ed i rendimenti finanziari pesano per il 4%, una percentuale anch’essa comparabile con la media europea. Nel corso degli ultimi due anni la tassazione nel ramo della RC Auto è progressivamente aumentata. Se si aggiungono gli oneri parafiscali, pari al 10,5%, si arriva ad un’aliquota complessiva del 26,5%, superiore di circa otto punti percentuali alla media europea.

Arriviamo al dunque, come ridurre le tariffe?

L’attuale situazione dei conti pubblici rende difficile agire sul fronte fiscale, quindi quel 26,5% sarebbe già un traguardo lasciarlo stabile. Bisognerà quindi agire sul costo dei risarcimenti che per il 68% del totale è rappresentato dal rimborso dei danni fisici subiti in conseguenza di un incidente e per il 32% al risarcimento dei danni a cose, relativi al costo dei ricambi ed alle spese per le riparazioni.

Dematerializzazione del tagliando assicurativo

Permetterà di ridurre il numero di veicoli fantasmi circolanti in Italia attraverso controlli più serrati e costanti.

Risarcimento in forma specifica

Significativi risparmi di spesa possono essere realizzati prevedendo, in via generalizzata, la facoltà per la compagnia assicurativa di offrire direttamente la riparazione dei mezzi danneggiati in alternativa al risarcimento pecuniario. In caso di rifiuto della riparazione da parte del danneggiato, il risarcimento pecuniario andrebbe limitato al costo che l’impresa avrebbe sostenuto provvedendo direttamente alla stessa riparazione. In questa maniera le compagnie possono gestire tutta la filiera dei costi della riparazione del danno, utilizzando carrozzieri di fiducia, riducendo i casi di truffa ed i costi dei pezzi di ricambio (che equivale al 42% del costo del danno).

Purtroppo qui siamo davanti a un problema: le associazioni di settore (CNA, Confartigianato e CasArtigiani) si oppongono apertamente alla proposta e sono pronti ad avviare un’iniziativa nazionale nei prossimi mesi. Una contestazione che vuole mettere in evidenza come alcune convenzioni stipulate tra compagnie assicurative e carrozzieri violino le norme sulla concorrenza, la libertà d’impresa e il principio di uguaglianza. Le associazioni temono che alcuni rapporti di forza, dettati da imprese assicurative che detengono una grossa quota di mercato, possano ridurre al minimo la concorrenza e causare pregiudizi nei confronti dei carrozzieri esclusi dalla convenzioni. È davvero un “regalo alle assicurazioni” come dichiarato dal Presidente di Federcarrozzieri?

Riduzione termini richiesta di risarcimento per i danni subiti

Attualmente la richiesta può essere presentata entro due anni. Sono statisticamente fonte di pratiche fraudolente: un proliferare di testimoni, avvocati e colpi di frusta difficilmente contrastabili dalle compagnie.

Termini più ampi per la perizia

- da 5 a 8 giorni i termini a disposizione di una compagnia per svolgere perizie sui mezzi danneggiati;

- da 30 a 90 giorni i termini previsti per gli approfondimenti in caso di sospetta frode.

Rafforzamento Sistema Antifrode IVASS

Entro il 2015 sarà pronto l’Archivio unico integrato Antifrode, che permetterà tramite 30 indicatori di frode di definire il rischio che la compagnia assicurativa dovrà assumersi per ogni assicurato. Questo sistema permetterà inoltre di capire come sono stati gestiti i sinistri dalle compagnie e semmai prendere provvedimenti in merito da parte dell’Ivass.

Nuove tabelle per il risarcimento danni

Le disposizioni di controllo sul noto “colpo di frusta”, pur riducendo il numero di truffe, aveva lasciato aperta la questione delle nuove tabelle del danno biologico. In modo particolare quelle riguardanti danni superiori al 9% di invalidità permanente. Le nuove tabelle si adatteranno agli standard europei, in modo da abbattere i costi necessari a risarcire le macrolesioni, e sostituiranno le tabelle redatte dall’osservatorio sulla giustizia del Tribunale di Milano ritenute “troppo generose” dalle compagnie assicurative. Tabelle che dovranno essere frutto di un accordo, non raggiunto negli ultimi anni, tra Governo e le associazioni delle vittime della strada.

Permetterebbe di eliminare la maggior parte delle frodi, ma ci sono fondamentalmente tre aspetti ancora da risolvere che riguardano la Scatola nera:

- Chi paga l’installazione?

I dispositivi hanno alcuni requisiti minimi che ne fanno lievitare il prezzo e proprio per questo motivo gli assicuratori vogliono estraniarsi dal carico economico e spingere i cittadini a installare la scatola nera a proprie spese, promettendo sconti sulle polizze. Tali tagli all’offerta finale però sembrano ancora troppo bassi per convincere la maggioranza a dotarsene - Privacy?

La tracciabilità dei dati dovrebbe essere riferita unicamente al singolo e puntuale episodio dell’incidente stradale. - Efficacia di prova?

Occorre infine riconoscere efficacia di prova ai dati contenuti nei suddetti dispositivi perché possano efficacemente svolgere una funzione deterrente nei confronti di pratiche fraudolente.

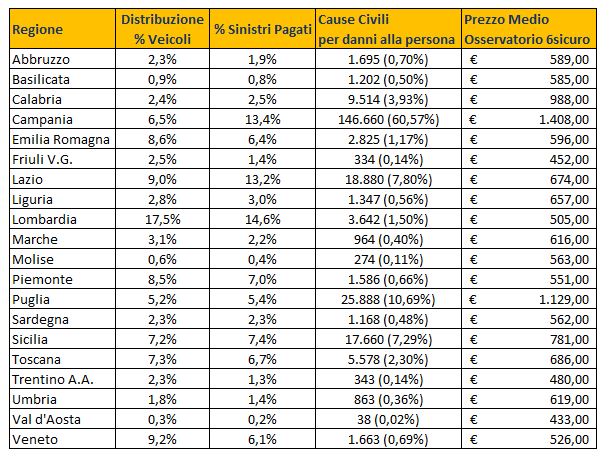

Prodotti ad hoc per tamponare il numero di cause civili

Si tratta di uno dei fattori determinanti nel costo dell’RC Auto.

Ecco le cause civili aperte per danni alle persone, che vi danno anche un’idea del perché della forte disparità di prezzo in base alla provincia di residenza:

È solo una questione di prezzo?

Qual è la tariffa giusta, dunque? Il mercato chiede la riduzione delle tariffe, in quali termini? Si richiede una funzione sociale a carico delle compagnie assicurative assolutamente indebita. Le compagnie hanno fatto poco, lo Stato ancora meno. Molto ancora si può fare e una parte attiva la svolgiamo tutti noi:

- 6sicuro, tramite l’osservatorio dei prezzi RC Auto, il sistema gratuito di confronto delle tariffe ed il blog può contribuire alla diffusione delle informazioni e rendere tutti un po’ più consapevoli.

- Gli agenti dovrebbero preoccuparsi meno della disintermediazione e rivedere il proprio ruolo, offrendo una consulenza di valore.

- Tutti gli assicurati pretendere informazioni chiare e modifiche legislative, ma soprattutto informarsi.

In italia, diciamo la verità, in molti, anzi, in troppi, continuano a pensare che i premi assicurativi siano soldi buttati e che le Compagnie assicurative non pagano mai, costano troppo, speculano, etc. Ma se fossimo, tutti, più preparati in merito, e più assicurati, non sarebbe più semplice raggiungere l’equilibrio tra domanda ed offerta?

Si ha la convinzione di sapere tutto il necessario sull’RC Auto e quindi non le diamo valore, in realtà commettiamo errori grossolani: 1 su 3 pensa che l’RC Auto copre tutti i rischi, mentre 9 su 10 sanno cos’è l’attestato di rischio ma 1 su 9 sa leggerlo!

Moltissimi preferiscono pagare di più, anche centinaia di euro, piuttosto che cambiare compagnia assicurativa perché sono troppo pigri per chiedere informazioni sulla compagnia con la tariffa migliore. Infatti il tacito rinnovo, che permette di cambiare assicurazione senza dovere dare disdetta, non ha portato i benefici sperati nella riduzione dei prezzi per effetto della maggior concorrenza.