Partiamo da un dato: i prezzi della RC Auto, dopo il triennio di aumenti registratisi tra il 2009 e il 2012, a partire proprio dalla fine del 2012, sono in netta diminuzione.

Le diminuzioni riguardano sia i prezzi di listino (-1,7% a Settembre, fonte Istat) che i prezzi effettivi pagati dagli assicurati (- 4,4% su base annua - rilevazione Ania).

Tutto ciò è confermato dall’Osservatorio Prezzi RC Auto di 6sicuro che prende in considerazione milioni di preventivi sviluppati tramite il servizio gratuito di comparazione, mettendo in evidenza un altro fattore: la concorrenza esiste. La differenza media tra la compagnia con la tariffa più conveniente e quella più cara nell’ultimo anno è stato di circa 800 euro con picchi fino a 1.400 euro.

Quindi va tutto bene?

Non credo proprio.

I prezzi sono calati perché la crisi ha ridotto il numero dei veicoli in circolazione e di conseguenza si registra un calo significativo del numero dei sinistri, che ha permesso la riduzione delle tariffe. Quindi non è dovuto a modifiche strutturali. Il premio medio nazionale è di 525 euro, ma ci sono zone in cui il prezzo medio più basso è di 1.500 euro, che comporta un aumento delle autovetture circolanti senza assicurazione.

Nel 2012 sono infatti 3,1 milioni i veicoli circolanti, pari al 7% del totale, senza una copertura assicurativa. È quanto si legge nella relazione Ania, in cui si sottolinea che la percentuale sfiora il 12% nelle province del Sud, con la punta estrema di quasi il 30% a Napoli; nel Centro Italia l'incidenza dei veicoli non assicurati è pari al 6,4% mentre al Nord tale valore scende al 4,6%.

Come è composto il Premio Assicurativo?

Riprendiamo per semplicità il premio medio nazionale di 525 euro e scomponiamolo.

L’80% di questa cifra è rappresentato dai costi dei risarcimenti e dagli oneri fiscali e parafiscali. I costi di gestione sono pari al 16% del prezzo finali, in linea - se non inferiore - alla media europea. Il margine operativo ed i rendimenti finanziari pesano per il 4%, una percentuale anch’essa comparabile con la media europea. Nel corso degli ultimi due anni la tassazione nel ramo della RC Auto è progressivamente aumentata. Se si aggiungono gli oneri parafiscali, pari al 10,5%, si arriva ad un’aliquota complessiva del 26,5%, superiore di circa otto punti percentuali alla media europea.

Arriviamo al dunque, come ridurre le tariffe?

L’attuale situazione dei conti pubblici rende difficile agire sul fronte fiscale, quindi quel 26,5% sarebbe già un traguardo lasciarlo stabile. Bisognerà quindi agire sul costo dei risarcimenti che per il 68% del totale è rappresentato dal rimborso dei danni fisici subiti in conseguenza di un incidente e per il 32% al risarcimento dei danni a cose, relativi al costo dei ricambi ed alle spese per le riparazioni.

Dematerializzazione del tagliando assicurativo

Permetterà di ridurre il numero di veicoli fantasmi circolanti in Italia attraverso controlli più serrati e costanti.

Risarcimento in forma specifica

Significativi risparmi di spesa possono essere realizzati prevedendo, in via generalizzata, la facoltà per la compagnia assicurativa di offrire direttamente la riparazione dei mezzi danneggiati in alternativa al risarcimento pecuniario. In caso di rifiuto della riparazione da parte del danneggiato, il risarcimento pecuniario andrebbe limitato al costo che l’impresa avrebbe sostenuto provvedendo direttamente alla stessa riparazione. In questa maniera le compagnie possono gestire tutta la filiera dei costi della riparazione del danno, utilizzando carrozzieri di fiducia, riducendo i casi di truffa ed i costi dei pezzi di ricambio (che equivale al 42% del costo del danno).

Purtroppo qui siamo davanti a un problema: le associazioni di settore (CNA, Confartigianato e CasArtigiani) si oppongono apertamente alla proposta e sono pronti ad avviare un’iniziativa nazionale nei prossimi mesi. Una contestazione che vuole mettere in evidenza come alcune convenzioni stipulate tra compagnie assicurative e carrozzieri violino le norme sulla concorrenza, la libertà d’impresa e il principio di uguaglianza. Le associazioni temono che alcuni rapporti di forza, dettati da imprese assicurative che detengono una grossa quota di mercato, possano ridurre al minimo la concorrenza e causare pregiudizi nei confronti dei carrozzieri esclusi dalla convenzioni. È davvero un “regalo alle assicurazioni” come dichiarato dal Presidente di Federcarrozzieri?

Riduzione termini richiesta di risarcimento per i danni subiti

Attualmente la richiesta può essere presentata entro due anni. Sono statisticamente fonte di pratiche fraudolente: un proliferare di testimoni, avvocati e colpi di frusta difficilmente contrastabili dalle compagnie.

Termini più ampi per la perizia

da 5 a 8 giorni i termini a disposizione di una compagnia per svolgere perizie sui mezzi danneggiati;

da 30 a 90 giorni i termini previsti per gli approfondimenti in caso di sospetta frode.

Rafforzamento Sistema Antifrode IVASS

Entro il 2015 sarà pronto l’Archivio unico integrato Antifrode, che permetterà tramite 30 indicatori di frode di definire il rischio che la compagnia assicurativa dovrà assumersi per ogni assicurato. Questo sistema permetterà inoltre di capire come sono stati gestiti i sinistri dalle compagnie e semmai prendere provvedimenti in merito da parte dell’Ivass.

Nuove tabelle per il risarcimento danni

Le disposizioni di controllo sul noto “colpo di frusta”, pur riducendo il numero di truffe, aveva lasciato aperta la questione delle nuove tabelle del danno biologico. In modo particolare quelle riguardanti danni superiori al 9% di invalidità permanente. Le nuove tabelle si adatteranno agli standard europei, in modo da abbattere i costi necessari a risarcire le macrolesioni, e sostituiranno le tabelle redatte dall’osservatorio sulla giustizia del Tribunale di Milano ritenute “troppo generose” dalle compagnie assicurative. Tabelle che dovranno essere frutto di un accordo, non raggiunto negli ultimi anni, tra Governo e le associazioni delle vittime della strada.

Permetterebbe di eliminare la maggior parte delle frodi, ma ci sono fondamentalmente tre aspetti ancora da risolvere che riguardano la Scatola nera:

Chi paga l’installazione?

I dispositivi hanno alcuni requisiti minimi che ne fanno lievitare il prezzo e proprio per questo motivo gli assicuratori vogliono estraniarsi dal carico economico e spingere i cittadini a installare la scatola nera a proprie spese, promettendo sconti sulle polizze. Tali tagli all’offerta finale però sembrano ancora troppo bassi per convincere la maggioranza a dotarsene

Privacy?

La tracciabilità dei dati dovrebbe essere riferita unicamente al singolo e puntuale episodio dell’incidente stradale.

Efficacia di prova?

Occorre infine riconoscere efficacia di prova ai dati contenuti nei suddetti dispositivi perché possano efficacemente svolgere una funzione deterrente nei confronti di pratiche fraudolente.

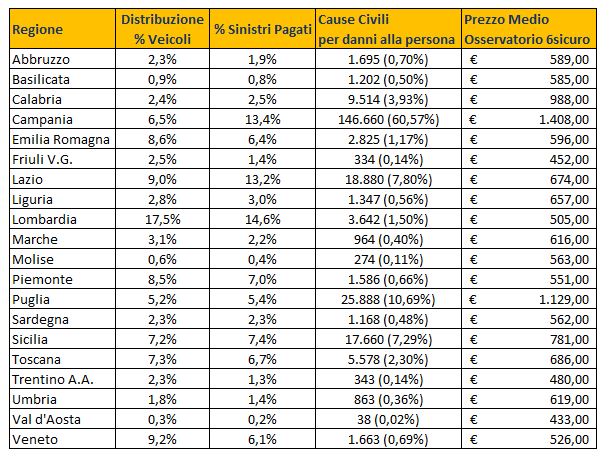

Prodotti ad hoc per tamponare il numero di cause civili

Si tratta di uno dei fattori determinanti nel costo dell’RC Auto.

Ecco le cause civili aperte per danni alle persone, che vi danno anche un’idea del perché della forte disparità di prezzo in base alla provincia di residenza:

È solo una questione di prezzo?

Qual è la tariffa giusta, dunque? Il mercato chiede la riduzione delle tariffe, in quali termini? Si richiede una funzione sociale a carico delle compagnie assicurative assolutamente indebita. Le compagnie hanno fatto poco, lo Stato ancora meno. Molto ancora si può fare e una parte attiva la svolgiamo tutti noi:

6sicuro, tramite l’osservatorio dei prezzi RC Auto, il sistema gratuito di confronto delle tariffe ed il blog può contribuire alla diffusione delle informazioni e rendere tutti un po’ più consapevoli.

Gli agenti dovrebbero preoccuparsi meno della disintermediazione e rivedere il proprio ruolo, offrendo una consulenza di valore.

Tutti gli assicurati pretendere informazioni chiare e modifiche legislative, ma soprattutto informarsi.

In italia, diciamo la verità, in molti, anzi, in troppi, continuano a pensare che i premi assicurativi siano soldi buttati e che le Compagnie assicurative non pagano mai, costano troppo, speculano, etc. Ma se fossimo, tutti, più preparati in merito, e più assicurati, non sarebbe più semplice raggiungere l’equilibrio tra domanda ed offerta?

Si ha la convinzione di sapere tutto il necessario sull’RC Auto e quindi non le diamo valore, in realtà commettiamo errori grossolani: 1 su 3 pensa che l’RC Auto copre tutti i rischi, mentre 9 su 10 sanno cos’è l’attestato di rischio ma 1 su 9 sa leggerlo!

Moltissimi preferiscono pagare di più, anche centinaia di euro, piuttosto che cambiare compagnia assicurativa perché sono troppo pigri per chiedere informazioni sulla compagnia con la tariffa migliore. Infatti il tacito rinnovo, che permette di cambiare assicurazione senza dovere dare disdetta, non ha portato i benefici sperati nella riduzione dei prezzi per effetto della maggior concorrenza.

Sono sconcertato nel leggere che, secondo voi, “i prezzi della RC Auto, dopo il triennio di aumenti registratisi tra il 2009 e il 2012, a partire proprio dalla fine del 2012, sono in netta diminuzione”.

Sono assicurato con LINEAR da oltre 10 anni con 2 vetture, entrambe in classe 1 da più di un anno, 1 in particolare senza mai incidenti da sempre

Ebbene, non c’è stato anno che detta Compagnia non abbia aumentato il premio di almeno il 5%, tanto che l’importo che pago attualmente è praticamente doppio rispetto all’accensione del contratto.

Quest’anno poi, e senza alcuna ragione, mi sono visto presentare una proposta di rinnovo da 430 a 480 euro!

Voi chiederete naturalmente perché non cambio: semplice, perché non ci sono altre Compagnie che facciano prezzi migliori, tranne quelle ( tipo TUA, CON TE, ecc, ) che speculano sul taglio dei massimali, sulla riduzione delle garanzie, sulla nebulosità di norme che al dunque si rivelerebbero essenziali contro il Cliente, quali il diritto di rivalsa che, se praticato, distruggerebbe la vita di incauti assicurati.

Questo dimostra che voi non fate un’informazione corretta, mirate principalmente al vs. profitto ( che rappresenta un altro costo per le Compagnie ) e non siete di alcuna utilità per i consumatori.

Morale, sarò costretto a passare a TUA per un anno, incrociando le dita e sperando di non avere adesso gli incidenti che non ho mai avuto.

Ciao Giorgio,

da 13 anni 6sicuro offre un servizio totalmente gratuito, che ha lo scopo di informare e rendere gli utenti liberi di scegliere la miglior offerta (non necessariamente la più economica) senza paure e preconcetti.

Questo blog è un’ulteriore riprova di questa filosofia.

Tra le gravi mancanze italiane in ambito assicurativo c’è proprio una forte discrasia informativa aggravata da una pigrizia acuta ad informarsi. In ambito assicurativo siamo nati tutti imparati….

Rispondo per punti:

1) Calo dei prezzi

lo dicono i dati: IVASS, ANIA e Osservatorio Prezzi 6sicuro. Il fatto che nel tuo caso specifico non sia così, non vuol dire che sia così per tutti, altrimenti io dovrei dire che le assicurazioni hanno ridotto le tariffe del 40%! In realtà riguarda solo la mia tariffa…

Inoltro il fatto che siano in calo non vuol dire assolutamente che ci troviamo in un bel momento, anzi… c’è tantissimo da fare.

2) Cambiare Assicurazione

– Massimali

il massimale minimo per legge è 5 Milioni per danni alla persona e 1 milione per danni materiali,

quindi non capisco come le assicurazioni da te citate possano speculare in merito.

– Rivalsa

la rivalsa è gestita dalle compagnie in maniera diversa e serve per tutelarsi da chi, in fase di preventivo, indica dati non veritieri. Ad esempio usufruisco dello sconto per “guida esperta” in quanto dichiaro che guideranno l’auto solo over 26 e poi mio figlio di 19 anni provoca un tamponamento.

Quindi il cliente “virtuoso” non dovrebbe temere la rivalsa e comunque sono informazioni assolutamente reperibili prima della stipula del contratto.

Prendendo le tre società menzionate, in merito alla rivalsa per guida in stato di ebbrezza abbiamo:

Linear: rivalsa limitata al 10% max 500 euro

ConTe: rivalsa illimitata

TUA: rivalsa limitata a 500 euro

Per la rivalsa in caso di guidatore non conforme a quanto dichiarato (guida esclusiva/esperta)

Linear: nessuna rivalsa

ConTe: rivalsa illimitata

TUA: rivalsa limitata a 5.000 euro

Rimaniamo a tua disposizione nel caso in cui ti servissero informazioni per la scelta della migliore soluzione per te.

Salve a tutti, caro salvatore russo ringrazio te e la redazione che vi fate in 4 per aiutarci ma una persona normale puo’ frodare un assicurazione di 1000 o 2000 €, mentre un perito un carozziere un dottore un assicuratore uniti in una truffa possono fregare 50 0 100000 mila euro con false cartelle, feriti e macchine da migliaia di euroe in italia non mi dire che di persone cosi non ce ne sono (naturalmente anche chi non lo fa) ora chi pensi che truffi di piu’???? Danno sempre la colpa a noi ma cambiano i personaggi ma la storia e sempre quella….buon proseguimento, , vittorio

Ciao Vittorio,

hai perfettamente ragione. Ci sono vere e proprie organizzazioni criminali che truffano sistematicamente le assicurazioni.

Settimana prossima pubblicherò un articolo in merito e come le compagnie si stanno organizzando.

Perché le compagnie premono per i carrozzieri convenzionati, distribuzione prezzi di ricambio, tempi più lunghi per l’analisi del danno e tempi più brevi per la denuncia del sinistro?

Proprio per debellare queste truffe sistematiche. In ogni caso dobbiamo cambiare atteggiamento TUTTI noi. Anche con il tuo esempio: 1.000/2.000 euro a testa per milioni di assicurati… è comunque un bel rischio e quel rischio purtroppo dobbiamo pagarlo noi onesti cittadini. Come tutti noi dobbiamo pagare le tasse per chi le evade, a prescindere che questo sia la mega multinazionale che il piccolo artigiano.

Ti ringrazio per aver notato il nostro impegno, per noi è importante.

Continua a leggerci

Visto che siete così chiari ed esaurienti, vi chiedo di fornire informazioni sulla composizione di un prermio, sapere cioè quale peso specifico percentuale hanno i vari parametri che contribuiscono a determinarlo (potenza,vetustà etc dell’auto, virtù ed età del conducente, area geografica … e altro). In buona sostanza sarebbe utile capire su quali fattori poter intervenire perottimizzare un premio.

Su questo tema, le Compagnie appaiono incomprensibilmente molto reticenti;

voi forse riuscite a superare tale opacità. Ve ne sarei assai grato.

Ciao Antonio,

abbiamo scritto diversi articoli in merito https://www.6sicuro.it/blog-assicurazioni/assicurazione-auto-calcolare-il-premio

e andremo ad aggiornarlo presto.

Le compagnie non hanno piacere a divulgare il peso di ogni singolo fattore perché questi potrebbero essere utilizzati per falsare il proprio profilo.

In oltre ogni fattore viene usato dalla compagnie in modo diverso.

Un esempio? I chilometri percorsi nell’anno, tanti pensano che indicarne pochi porti sempre ad una riduzione della tariffa, in alcuni casi non sposta una virgola!

Stesso discorso vale per la professione, ogni compagnia valuta questo dato in maniera differente.

Quindi pur avendo la lista completa di tutti i fattori, è difficile usarla per avere la migliore tariffa, ma anche se dovessimo riuscirci è molto pericoloso utilizzare un profilo costruito ad arte…

in caso di incidente potrebbero scattare, giustamente, le rivalse in quanto si è dichiarato il falso.

Comunque in soldoni, i fattori più determinanti sono:

“Guida esperta”

l’auto sarà guidata solo da guidatori con più di 26 anni (in realtà anche qui ogni compagnia ha la sua età, però mediamente è 26 anni)

“Guida Esclusiva”

l’auto la guida solo una persona

Sono d’accordo con Giorgio sul fatto che i premi non fanno che aumentare se consideriamo veicoli già assicurati.

Ovviamente nelle statistiche rientrano veicoli “nuovi assicurati” per i quali c’è stata una diminuzione anche e soprattutto per conseguenza della legge Bersani… Ma questo non fa che agevolare i ricchi o coloro che possono permettersi di cambiare auto spesso…

Inoltre sono allibito da affermazioni quali la suddetta:

“I prezzi sono calati perché la crisi ha ridotto il numero dei veicoli in circolazione e di conseguenza si registra un calo significativo del numero dei sinistri, che ha permesso la riduzione delle tariffe”

dove si dimostra la completa assenza di serietà nel calcolo delle tariffe RC, uno perché l’unica cosa sensata di un Bonus-Malus è che vengano agevolati coloro che non producono sinistri (e questo è indice del contrario), due perché non c’è nessun fondamento statistico nel considerare dei valori “assoluti” e non “relativi” rispetto al numero di veicoli in circolazione (hanno senso le percentuali di sinistri per categoria e direi anche per livello raggiunto).

Inoltre il fatto che esistano parecchi veicoli non assicurati non significa affatto che questi siano in circolazione ma, al contrario, che poiché le assicurazioni sono fortemente ingiuste nei premi, le persone poco abbienti sono costrette a rinunciare alla mobilità col proprio veicolo e tenerlo fermo in proprietà privata, magari sinché non arriva un nuovo lavoro o sinché non si vende o rottame il veicolo.

Ciao Giuseppe,

in realtà i veicoli “nuovi assicurati” sono ormai meno del 10% delle assicurazioni che si fanno in un anno, quindi il loro peso non può essere tale da abbassare i prezzi medi generali. È evidente che anche i prezzi delle “vecchie assicurate” stanno scendendo, altrimenti significherebbe che le nuove devono venir via gratis per abbassare il prezzo medio generale. È giusto dire che bisogna considerare i valori relativi dei sinistri, ma anche facendo così scopriamo che i sinistri diminuiscono più in fretta rispetto alla diminuzione del parco circolante e questo perché, per esempio, la gente va più piano per risparmiare benzina.

In questo articolo dico una cosa molto semplice: i prezzi non sono calati perché c’è un cambiamento strutturale nel sistema, ma solo perché sono calate le auto circolanti, quindi diminuito il rischio.

Dopodiché ho elencato le possibili modifiche strutturali per poter attuare dei tagli meno occasionali e fortuiti.

Buongiorno , grazie per gli utilissimi articoli e per i dubbi che

puntualmente riuscite ad evadere.Sareste così gentili di darmi delucidazioni in merito

a ciò che sto per Chiedervi?A seguito di una grandinata, per evitare il pagamento

della franchigia, per la riparazione della mia auto sono andata da un carrozziere indicato

dalla mia Assicurazione. Solo al momento di ritirare la mia auto, hanno preteso che firmassi

una dichiarazione che mi impegnava al pagamento della riparazione qualora l’assicurazione

non avesse potuto assolvere al pagamento. Per poter ritirare la mia auto, o firmavo o

saldavo subito la riparazione eseguita. Lo trovo ingiusto nei modi (dichiarazione sottoposta dopo

Riparazione) e nei contenuti. È corretto questo iter? Grazie

Ciao Silvia,

francamente sono un po’ stupito… a parte i modi non proprio cordiali, se l’auto la porti presso un carrozziere convenzionato con la tua assicurazione della questione economica non bisognerebbe proprio parlarne…

Se vuoi, scrivici su info@6sicuro.it fornendoci maggiori dettagli così da poterne capire di più.

Grazie per l’articolo che sicuramente ci aggiorna sull’evoluzione di questa “tassa per gli automobilisti onesti”.

Volevo un’informazione. Vivo a Parma e la mia assicurazione scade il 23/12 p.v. e dovrei naturalmente rinnovarla.

Sono previsti degli sconti a partire dall’anno nuovo?

Se si, il rinnovo mi conviene farlo il 2/1 anziché il 23/12?

Grazie in anticipo!

Ciao Massimo,

conviene farla almeno una settimana prima della scadenza, infatti molte compagnie effettuano degli sconti (anche considerevoli) per chi acquista la polizza almeno una settimana prima della scadenza.

Salve.secondo me è una vera rapina pagare con tanto di scatola nera €1700 annui per la rca solo perché abito in Campania. Non è giusto fare un erba un fascio,Guido da 16 anni sto in prima classe e fatto un solo sinistro in tanti anni.proporrei di fare polizze che vanno in base al comportamento Dell automobilista.usiamo il metodo svizzero cioè non si assicura la macchina ma il cconducente può guidare qualsiasi veicolo.tipo come la patente se ce l’hai guidi altrimenti stai fermo

Essendo che la macchina non cammina da sola e non fa gli incidenti da sola bisogna che si assicuri il guidatore in base alla sua esperienza,i premi non si dovrebbero sviluppare in base alla cilindrata e provenienza del soggetto ma in base alla sua guida.ripeto 16 anni di guida,un solo sinistro ma pago come chi fa truffe ogni anno

Ho fatto un preventivo sul sito ed il premio più basso è di 2.479,76 €.

La mia attuale assicurazione, alla luce di un piccolo incidente causato (ho solo pestato un piede ad un passante, per distrazione) mi carica in 3ª, in base alla normativa, dopo 37 anni senza incidenti ed il premio sarà, nonostante ciò, di € 560,00.

Come mai tale differenza? Non sembra eccessivo chiedere per una RCA circa 2.500 €? Dove vivono questi signori? È chiaro che, poi, ci saranno tanti che evadono l’obbligo.

Personalmente, ritengo che tutti i problemi nascano dall’obbligatorietà della RCA: se la eliminassero, allora ci sarebbe vera concorrenza tra le Compagnie a chi pratica il prezzo più basso.

Ciao Giuseppe,

la mail che hai utilizzato per lasciare questo commento è la stessa utilizzata per fare il preventivo?

Cerchiamo di capire come mai ci sia questa enorme differenza.

Rispondendo alla seconda di Aldo

per quanto riguarda assicurare la patente io sono daccordo,negli anni 50 se non sbaglio si facefa cosi,pero poi visto il continuo aumento dei mezzi le assicurazioni si sono accorte che uno poteva avere piu auto pagando solo una assicurazione e quindi sono riuscite a far assicurare ogni singolo veicolo e quindi paghi anche se non lo usi sempre.

Cito”i premi non si dovrebbero sviluppare in base alla cilindrata e provenienza del soggetto ma in base alla sua guida”,non sono d’accordo in quanto un neo patentato senza esperienza cosi come tu dici potrebbe guidare per ipotesi una ferrari da 560cv diventando un pericolo pubblico

mentre per quanto riguarda l’eperienza di guida sono d’accordo, l’età l’esperieza senza incidenti dovrebbe pur contare qualche cosa,

e in caso anche di qualche sinistro andrebbe valutato anche il tipo di danno,se il danno è contenuto invece di aumentare di 2 punti la classe di merito ne basterebbe 1, o comunque fare una tabella che in base all danno si passa ad una classe piuttosto che ad un’altra.

La mail è la stessa, ma non c’è bisogno di verificare, tanto rinnoverò con la vecchia Compagnia, il punto è che, ripeto, basterebbe togliere l’obbligo, allora vorrei vedere se si fanno o meno una reale concorrenza.

Purtroppo quanto scritto non corrisponde al vero. Anche il mio caso può essere citato come caso particolare. Ma la mia situazione è identica al 100% della persone che conosco. Le compagnie fanno cartello alle spalle di quei cittadini onesti che ancora assicurano le proprie auto.

Qui di seguito la mia esperienza:

2 auto assicurate con CONTE

sono in classe 1 da più di 7 anni, guida esclusiva, carrozzerie convenzionate, ecc.

Decido di sostituire la mia utilitaria con un’altra (di seconda mano) e di identiche caratterisitiche. Passo l’assicurazione alla nuova auto e, al rinnovo, la tariffa passa da 307 a 480 euro (solo RC).

Voi direte, cambia assicurazione. Ebbene no. Le altre assicurazioni sono più care di 480 euro. Nessuna risposta adeguata è stata data ai miei reclami. Eppure il Presidente del consiglio aveva appena detto che le tariffe sarebbero diminuite.

Inoltre:

– sono cliente con un’altra auto

– l’assicurazione è solo responsabilità civile con molte limitazioni (guida esclusiva, carrozzerie convenzionate, ecc.)

– sono da oltre 7 anni in classe 1 e non ho ricevuto mai sconti per le qualità del guidatore al contrario di come recita regolamento ISVAP (l’articolo 34 bis)

– se ho la guida esclusiva su due auto, o guido l’una o l’altra. Perchè devo pagare 2 assicurazioni? Il rischio è legato al guidatore (solo uno).

A questo punto ho presentato reclamo all’IVASS e all’associazione consumatori Altroconsumo.

Sarò obbligato ad assicurarmi vista l’imminente scadenza della mia polizza ma continuerò a oppormi a questo sistema che tenta anche di prendere in giro i cittadini.

Se qualcuno si vuole aggiungere alla protesta…si faccia avanti.

Saluti

Gent. Sig. Russo,

ho un figlio di quasi 25 anni che ha conseguito la patente a 18.

Mio cognato che ne ha 41 ha preso la patente 2 anni fa. In una simulazione fatta tra mio figlio e mio cognato attraverso alcune assicurazioni on line è tuttavia scaturito che mio cognato pagherebbe di meno rispetto a mio figlio.Quindi deduco che la guida esperta sia solo un’ulteriore “cavillo “assicurativo”.oltretutto ritengo assurdo che il solo fatto di essere nato in una provincia piuttosto che un’altra crei delle disparità così evidenti nella stipula della polizza. Sarebbe opportuno che almeno chi si trova in 1^ classe da almeno ,diciamo 3 anni, sia equiparato a tutti gli altri nella medesima condizione indipendentemente dalla località di residenza. Tra l’altro mi domando: ma questa disparità non è contraria a quanto stabilito dalla nostra costituzione che equipara i diritti e i doveri di tutti i cittadini nati sul suolo italiano indipendentemente dalla loro collocazione geografica? Mah

Gentile sig. Russo

essendo io proprietaria di due automobili ( una personale e una che conduce mia figlia) assicurate presso Con.te dal 2010 quest,anno vedo aumentata di ben 200 euro la polizza della vettura che conduce mia figlia e aumentata la classe di merito di quella vettura di due punti a causa di un incidente nel 2013, tale incidente si è trattato da un piccolo graffio sulla targa e sulla parte posteriore dell’auto che precedeva mia figlia al semaforo,pur avendo recato pochissimi danni all’altra autovettura devo pagare l’aumento come avvessi recato danni per migliaia di euro.

Secondo il mio parere leassicurazioni dovrebbero differenziare i premi anche in funzione dei danni effettivi riportati dalla controparte. La ringrazio cordialmente e vorrei sapere se posso in qualche modo chiedere di farmi abbassare il premio , grazie mille della risposta

Ciao Franca,

sotto certe cifre, conviene pagare direttamente il danneggiato, altrimenti succede esattamente quello che ti è accaduto.

Hai già rinnovato? Altrimenti puoi vedere se c’è una compagnia con prezzi più competitivi per il tuo profilo.

In merito alla tua proposta, differenziare il premio in base ai danni arrecati in caso di sinistro, la vedo corretta da un certo punto di vista dall’altro ho dei dubbi: a prescindere dal danno arrecato, il sinistro certifica di per sé una disattenzione nella guida.

Ciao Claudio,

Ti ringrazio, questo commento è una boccata di ossigeno! Come sai è un argomento molto difficile e gli animi si scaldano molto facilmente, ma il mio nome e cognome dovrebbe far intuire che non ho mai avuto vita semplice con le assicurazioni 😉

Buona sera sig RUSSO vorrei se possibile una spiegazione

Perchè la mia compagnia mi fa due premi differenti

avendo due autovetture intestate a me?

1°pago 630 euro

la 2 vuole esattamente il doppio

circa 1,220.00euro

N.b sono 45 anni che guido e non ho fatto incidenti

Cordialmente la saluto

Giuseppe

Ciao Giuseppe,

in Italia la tipologia di autovettura è un fattore rilevanti nella determinazione del premio assicurativo.

Quindi a parità di condizione (presumo sia così) la differenza la fa l’auto assicurata.

Hai provato ad utilizzare il nostro sistema di comparazione?

Gentilissimo, ho inserito in polizza auto una percorrenza di 10000 km annui, ora causa problemi ho dovuto farli già in 2 mesi, ho avvisato la mia assicurazione chiedendo se possibile una integrazione nel numero dei chilometri , mi ha risposto che si puo’ fare solamente alla scadenza della polizza.ora la mia domanda e’: se faccio un’incidente sono coperta? Non posso piu’ usare l’auto perché ho passato la soglia dei 10000 km e quindi andrei in corso ad una rivalsa? E’ vero che non si puo’ integrare la polizza a meta’ durata? Grazie , un saluto Gianna

Ehi, 6 dei nostri? Inserisci i tuoi dati e scopri tutti i vantaggi dell’area personale di 6sicuro.it.

Informativa IVASS

• In ottemperanza all'art. 56 comma 2 e 3 del Reg. IVASS 40/2018, dichiaro di avere salvato o stampato, letto, compreso ed archiviato su supporto duraturo gli Allegati 3, e 4 TER. In ottemperanza all'art. 9 comma 4 del Reg. IVASS 23/2008, dichiaro altresì di avere stampato, letto, compreso ed archiviato su supporto duraturo la tabella contenente le informazioni sui livelli provvigionali percepiti dalle compagnie assicurative con cui 6sicuro brand di Howden ha rapporti di affari nel ramo RCA.

• In ottemperanza all'art. 34 del D.L. 1/2012 e dell'art. 6 del Documento di Consultazione 49/2012, dichiaro di aver preso visione delle note informative relative ai prodotti assicurativi, già predisposte e pubblicate sui siti internet aziendali delle compagnie assicurative di cui il preventivatore di 6sicuro (brand di Howden) fornisce le quotazioni e raggiungibili dalla pagina note informative.

• In ottemperanza all'art.61 del Reg. IVASS 40/2018, dichiaro di voler ricevere tramite l’email comunicata in fase di accesso la documentazione precontrattuale, i preventivi e la documentazione contrattuale, nonché ogni altra comunicazione proveniente da Howden, con riferimento ai contratti in corso e a quelli futuri. Sono consapevole della possibilità di modificare la mia scelta in qualsiasi momento, Condizioni generali del servizio.

Sono sconcertato nel leggere che, secondo voi, “i prezzi della RC Auto, dopo il triennio di aumenti registratisi tra il 2009 e il 2012, a partire proprio dalla fine del 2012, sono in netta diminuzione”.

Sono assicurato con LINEAR da oltre 10 anni con 2 vetture, entrambe in classe 1 da più di un anno, 1 in particolare senza mai incidenti da sempre

Ebbene, non c’è stato anno che detta Compagnia non abbia aumentato il premio di almeno il 5%, tanto che l’importo che pago attualmente è praticamente doppio rispetto all’accensione del contratto.

Quest’anno poi, e senza alcuna ragione, mi sono visto presentare una proposta di rinnovo da 430 a 480 euro!

Voi chiederete naturalmente perché non cambio: semplice, perché non ci sono altre Compagnie che facciano prezzi migliori, tranne quelle ( tipo TUA, CON TE, ecc, ) che speculano sul taglio dei massimali, sulla riduzione delle garanzie, sulla nebulosità di norme che al dunque si rivelerebbero essenziali contro il Cliente, quali il diritto di rivalsa che, se praticato, distruggerebbe la vita di incauti assicurati.

Questo dimostra che voi non fate un’informazione corretta, mirate principalmente al vs. profitto ( che rappresenta un altro costo per le Compagnie ) e non siete di alcuna utilità per i consumatori.

Morale, sarò costretto a passare a TUA per un anno, incrociando le dita e sperando di non avere adesso gli incidenti che non ho mai avuto.

Ciao Giorgio,

da 13 anni 6sicuro offre un servizio totalmente gratuito, che ha lo scopo di informare e rendere gli utenti liberi di scegliere la miglior offerta (non necessariamente la più economica) senza paure e preconcetti.

Questo blog è un’ulteriore riprova di questa filosofia.

Tra le gravi mancanze italiane in ambito assicurativo c’è proprio una forte discrasia informativa aggravata da una pigrizia acuta ad informarsi. In ambito assicurativo siamo nati tutti imparati….

Rispondo per punti:

1) Calo dei prezzi

lo dicono i dati: IVASS, ANIA e Osservatorio Prezzi 6sicuro. Il fatto che nel tuo caso specifico non sia così, non vuol dire che sia così per tutti, altrimenti io dovrei dire che le assicurazioni hanno ridotto le tariffe del 40%! In realtà riguarda solo la mia tariffa…

Inoltro il fatto che siano in calo non vuol dire assolutamente che ci troviamo in un bel momento, anzi… c’è tantissimo da fare.

2) Cambiare Assicurazione

– Massimali

il massimale minimo per legge è 5 Milioni per danni alla persona e 1 milione per danni materiali,

quindi non capisco come le assicurazioni da te citate possano speculare in merito.

– Rivalsa

la rivalsa è gestita dalle compagnie in maniera diversa e serve per tutelarsi da chi, in fase di preventivo, indica dati non veritieri. Ad esempio usufruisco dello sconto per “guida esperta” in quanto dichiaro che guideranno l’auto solo over 26 e poi mio figlio di 19 anni provoca un tamponamento.

Quindi il cliente “virtuoso” non dovrebbe temere la rivalsa e comunque sono informazioni assolutamente reperibili prima della stipula del contratto.

Prendendo le tre società menzionate, in merito alla rivalsa per guida in stato di ebbrezza abbiamo:

Linear: rivalsa limitata al 10% max 500 euro

ConTe: rivalsa illimitata

TUA: rivalsa limitata a 500 euro

Per la rivalsa in caso di guidatore non conforme a quanto dichiarato (guida esclusiva/esperta)

Linear: nessuna rivalsa

ConTe: rivalsa illimitata

TUA: rivalsa limitata a 5.000 euro

Rimaniamo a tua disposizione nel caso in cui ti servissero informazioni per la scelta della migliore soluzione per te.

Salve a tutti, caro salvatore russo ringrazio te e la redazione che vi fate in 4 per aiutarci ma una persona normale puo’ frodare un assicurazione di 1000 o 2000 €, mentre un perito un carozziere un dottore un assicuratore uniti in una truffa possono fregare 50 0 100000 mila euro con false cartelle, feriti e macchine da migliaia di euroe in italia non mi dire che di persone cosi non ce ne sono (naturalmente anche chi non lo fa) ora chi pensi che truffi di piu’???? Danno sempre la colpa a noi ma cambiano i personaggi ma la storia e sempre quella….buon proseguimento, , vittorio

Ciao Vittorio,

hai perfettamente ragione. Ci sono vere e proprie organizzazioni criminali che truffano sistematicamente le assicurazioni.

Settimana prossima pubblicherò un articolo in merito e come le compagnie si stanno organizzando.

Perché le compagnie premono per i carrozzieri convenzionati, distribuzione prezzi di ricambio, tempi più lunghi per l’analisi del danno e tempi più brevi per la denuncia del sinistro?

Proprio per debellare queste truffe sistematiche. In ogni caso dobbiamo cambiare atteggiamento TUTTI noi. Anche con il tuo esempio: 1.000/2.000 euro a testa per milioni di assicurati… è comunque un bel rischio e quel rischio purtroppo dobbiamo pagarlo noi onesti cittadini. Come tutti noi dobbiamo pagare le tasse per chi le evade, a prescindere che questo sia la mega multinazionale che il piccolo artigiano.

Ti ringrazio per aver notato il nostro impegno, per noi è importante.

Continua a leggerci

Visto che siete così chiari ed esaurienti, vi chiedo di fornire informazioni sulla composizione di un prermio, sapere cioè quale peso specifico percentuale hanno i vari parametri che contribuiscono a determinarlo (potenza,vetustà etc dell’auto, virtù ed età del conducente, area geografica … e altro). In buona sostanza sarebbe utile capire su quali fattori poter intervenire perottimizzare un premio.

Su questo tema, le Compagnie appaiono incomprensibilmente molto reticenti;

voi forse riuscite a superare tale opacità. Ve ne sarei assai grato.

Ciao Antonio,

abbiamo scritto diversi articoli in merito https://www.6sicuro.it/blog-assicurazioni/assicurazione-auto-calcolare-il-premio

e andremo ad aggiornarlo presto.

Le compagnie non hanno piacere a divulgare il peso di ogni singolo fattore perché questi potrebbero essere utilizzati per falsare il proprio profilo.

In oltre ogni fattore viene usato dalla compagnie in modo diverso.

Un esempio? I chilometri percorsi nell’anno, tanti pensano che indicarne pochi porti sempre ad una riduzione della tariffa, in alcuni casi non sposta una virgola!

Stesso discorso vale per la professione, ogni compagnia valuta questo dato in maniera differente.

Quindi pur avendo la lista completa di tutti i fattori, è difficile usarla per avere la migliore tariffa, ma anche se dovessimo riuscirci è molto pericoloso utilizzare un profilo costruito ad arte…

in caso di incidente potrebbero scattare, giustamente, le rivalse in quanto si è dichiarato il falso.

Comunque in soldoni, i fattori più determinanti sono:

“Guida esperta”

l’auto sarà guidata solo da guidatori con più di 26 anni (in realtà anche qui ogni compagnia ha la sua età, però mediamente è 26 anni)

“Guida Esclusiva”

l’auto la guida solo una persona

Se hai bisogno di altre informazioni, siamo qui 😉

Sono d’accordo con Giorgio sul fatto che i premi non fanno che aumentare se consideriamo veicoli già assicurati.

Ovviamente nelle statistiche rientrano veicoli “nuovi assicurati” per i quali c’è stata una diminuzione anche e soprattutto per conseguenza della legge Bersani… Ma questo non fa che agevolare i ricchi o coloro che possono permettersi di cambiare auto spesso…

Inoltre sono allibito da affermazioni quali la suddetta:

“I prezzi sono calati perché la crisi ha ridotto il numero dei veicoli in circolazione e di conseguenza si registra un calo significativo del numero dei sinistri, che ha permesso la riduzione delle tariffe”

dove si dimostra la completa assenza di serietà nel calcolo delle tariffe RC, uno perché l’unica cosa sensata di un Bonus-Malus è che vengano agevolati coloro che non producono sinistri (e questo è indice del contrario), due perché non c’è nessun fondamento statistico nel considerare dei valori “assoluti” e non “relativi” rispetto al numero di veicoli in circolazione (hanno senso le percentuali di sinistri per categoria e direi anche per livello raggiunto).

Inoltre il fatto che esistano parecchi veicoli non assicurati non significa affatto che questi siano in circolazione ma, al contrario, che poiché le assicurazioni sono fortemente ingiuste nei premi, le persone poco abbienti sono costrette a rinunciare alla mobilità col proprio veicolo e tenerlo fermo in proprietà privata, magari sinché non arriva un nuovo lavoro o sinché non si vende o rottame il veicolo.

Ciao Giuseppe,

in realtà i veicoli “nuovi assicurati” sono ormai meno del 10% delle assicurazioni che si fanno in un anno, quindi il loro peso non può essere tale da abbassare i prezzi medi generali. È evidente che anche i prezzi delle “vecchie assicurate” stanno scendendo, altrimenti significherebbe che le nuove devono venir via gratis per abbassare il prezzo medio generale. È giusto dire che bisogna considerare i valori relativi dei sinistri, ma anche facendo così scopriamo che i sinistri diminuiscono più in fretta rispetto alla diminuzione del parco circolante e questo perché, per esempio, la gente va più piano per risparmiare benzina.

In questo articolo dico una cosa molto semplice: i prezzi non sono calati perché c’è un cambiamento strutturale nel sistema, ma solo perché sono calate le auto circolanti, quindi diminuito il rischio.

Dopodiché ho elencato le possibili modifiche strutturali per poter attuare dei tagli meno occasionali e fortuiti.

Buongiorno , grazie per gli utilissimi articoli e per i dubbi che

puntualmente riuscite ad evadere.Sareste così gentili di darmi delucidazioni in merito

a ciò che sto per Chiedervi?A seguito di una grandinata, per evitare il pagamento

della franchigia, per la riparazione della mia auto sono andata da un carrozziere indicato

dalla mia Assicurazione. Solo al momento di ritirare la mia auto, hanno preteso che firmassi

una dichiarazione che mi impegnava al pagamento della riparazione qualora l’assicurazione

non avesse potuto assolvere al pagamento. Per poter ritirare la mia auto, o firmavo o

saldavo subito la riparazione eseguita. Lo trovo ingiusto nei modi (dichiarazione sottoposta dopo

Riparazione) e nei contenuti. È corretto questo iter? Grazie

Ciao Silvia,

francamente sono un po’ stupito… a parte i modi non proprio cordiali, se l’auto la porti presso un carrozziere convenzionato con la tua assicurazione della questione economica non bisognerebbe proprio parlarne…

Se vuoi, scrivici su info@6sicuro.it fornendoci maggiori dettagli così da poterne capire di più.

Grazie

Grazie per l’articolo che sicuramente ci aggiorna sull’evoluzione di questa “tassa per gli automobilisti onesti”.

Volevo un’informazione. Vivo a Parma e la mia assicurazione scade il 23/12 p.v. e dovrei naturalmente rinnovarla.

Sono previsti degli sconti a partire dall’anno nuovo?

Se si, il rinnovo mi conviene farlo il 2/1 anziché il 23/12?

Grazie in anticipo!

Ciao Massimo,

conviene farla almeno una settimana prima della scadenza, infatti molte compagnie effettuano degli sconti (anche considerevoli) per chi acquista la polizza almeno una settimana prima della scadenza.

Salve.secondo me è una vera rapina pagare con tanto di scatola nera €1700 annui per la rca solo perché abito in Campania. Non è giusto fare un erba un fascio,Guido da 16 anni sto in prima classe e fatto un solo sinistro in tanti anni.proporrei di fare polizze che vanno in base al comportamento Dell automobilista.usiamo il metodo svizzero cioè non si assicura la macchina ma il cconducente può guidare qualsiasi veicolo.tipo come la patente se ce l’hai guidi altrimenti stai fermo

Essendo che la macchina non cammina da sola e non fa gli incidenti da sola bisogna che si assicuri il guidatore in base alla sua esperienza,i premi non si dovrebbero sviluppare in base alla cilindrata e provenienza del soggetto ma in base alla sua guida.ripeto 16 anni di guida,un solo sinistro ma pago come chi fa truffe ogni anno

Ho fatto un preventivo sul sito ed il premio più basso è di 2.479,76 €.

La mia attuale assicurazione, alla luce di un piccolo incidente causato (ho solo pestato un piede ad un passante, per distrazione) mi carica in 3ª, in base alla normativa, dopo 37 anni senza incidenti ed il premio sarà, nonostante ciò, di € 560,00.

Come mai tale differenza? Non sembra eccessivo chiedere per una RCA circa 2.500 €? Dove vivono questi signori? È chiaro che, poi, ci saranno tanti che evadono l’obbligo.

Personalmente, ritengo che tutti i problemi nascano dall’obbligatorietà della RCA: se la eliminassero, allora ci sarebbe vera concorrenza tra le Compagnie a chi pratica il prezzo più basso.

Ciao Giuseppe,

la mail che hai utilizzato per lasciare questo commento è la stessa utilizzata per fare il preventivo?

Cerchiamo di capire come mai ci sia questa enorme differenza.

Rispondendo alla seconda di Aldo

per quanto riguarda assicurare la patente io sono daccordo,negli anni 50 se non sbaglio si facefa cosi,pero poi visto il continuo aumento dei mezzi le assicurazioni si sono accorte che uno poteva avere piu auto pagando solo una assicurazione e quindi sono riuscite a far assicurare ogni singolo veicolo e quindi paghi anche se non lo usi sempre.

Cito”i premi non si dovrebbero sviluppare in base alla cilindrata e provenienza del soggetto ma in base alla sua guida”,non sono d’accordo in quanto un neo patentato senza esperienza cosi come tu dici potrebbe guidare per ipotesi una ferrari da 560cv diventando un pericolo pubblico

mentre per quanto riguarda l’eperienza di guida sono d’accordo, l’età l’esperieza senza incidenti dovrebbe pur contare qualche cosa,

e in caso anche di qualche sinistro andrebbe valutato anche il tipo di danno,se il danno è contenuto invece di aumentare di 2 punti la classe di merito ne basterebbe 1, o comunque fare una tabella che in base all danno si passa ad una classe piuttosto che ad un’altra.

La mail è la stessa, ma non c’è bisogno di verificare, tanto rinnoverò con la vecchia Compagnia, il punto è che, ripeto, basterebbe togliere l’obbligo, allora vorrei vedere se si fanno o meno una reale concorrenza.

Purtroppo quanto scritto non corrisponde al vero. Anche il mio caso può essere citato come caso particolare. Ma la mia situazione è identica al 100% della persone che conosco. Le compagnie fanno cartello alle spalle di quei cittadini onesti che ancora assicurano le proprie auto.

Qui di seguito la mia esperienza:

2 auto assicurate con CONTE

sono in classe 1 da più di 7 anni, guida esclusiva, carrozzerie convenzionate, ecc.

Decido di sostituire la mia utilitaria con un’altra (di seconda mano) e di identiche caratterisitiche. Passo l’assicurazione alla nuova auto e, al rinnovo, la tariffa passa da 307 a 480 euro (solo RC).

Voi direte, cambia assicurazione. Ebbene no. Le altre assicurazioni sono più care di 480 euro. Nessuna risposta adeguata è stata data ai miei reclami. Eppure il Presidente del consiglio aveva appena detto che le tariffe sarebbero diminuite.

Inoltre:

– sono cliente con un’altra auto

– l’assicurazione è solo responsabilità civile con molte limitazioni (guida esclusiva, carrozzerie convenzionate, ecc.)

– sono da oltre 7 anni in classe 1 e non ho ricevuto mai sconti per le qualità del guidatore al contrario di come recita regolamento ISVAP (l’articolo 34 bis)

– se ho la guida esclusiva su due auto, o guido l’una o l’altra. Perchè devo pagare 2 assicurazioni? Il rischio è legato al guidatore (solo uno).

A questo punto ho presentato reclamo all’IVASS e all’associazione consumatori Altroconsumo.

Sarò obbligato ad assicurarmi vista l’imminente scadenza della mia polizza ma continuerò a oppormi a questo sistema che tenta anche di prendere in giro i cittadini.

Se qualcuno si vuole aggiungere alla protesta…si faccia avanti.

Saluti

Gent. Sig. Russo,

ho un figlio di quasi 25 anni che ha conseguito la patente a 18.

Mio cognato che ne ha 41 ha preso la patente 2 anni fa. In una simulazione fatta tra mio figlio e mio cognato attraverso alcune assicurazioni on line è tuttavia scaturito che mio cognato pagherebbe di meno rispetto a mio figlio.Quindi deduco che la guida esperta sia solo un’ulteriore “cavillo “assicurativo”.oltretutto ritengo assurdo che il solo fatto di essere nato in una provincia piuttosto che un’altra crei delle disparità così evidenti nella stipula della polizza. Sarebbe opportuno che almeno chi si trova in 1^ classe da almeno ,diciamo 3 anni, sia equiparato a tutti gli altri nella medesima condizione indipendentemente dalla località di residenza. Tra l’altro mi domando: ma questa disparità non è contraria a quanto stabilito dalla nostra costituzione che equipara i diritti e i doveri di tutti i cittadini nati sul suolo italiano indipendentemente dalla loro collocazione geografica? Mah

Ciao Angelo,

la tua proposta mi piace, vediamo se nel 2014 qualche compagnia assicurativa risponderà alle domande che poniamo nei nostri articoli.

Gentile sig. Russo

essendo io proprietaria di due automobili ( una personale e una che conduce mia figlia) assicurate presso Con.te dal 2010 quest,anno vedo aumentata di ben 200 euro la polizza della vettura che conduce mia figlia e aumentata la classe di merito di quella vettura di due punti a causa di un incidente nel 2013, tale incidente si è trattato da un piccolo graffio sulla targa e sulla parte posteriore dell’auto che precedeva mia figlia al semaforo,pur avendo recato pochissimi danni all’altra autovettura devo pagare l’aumento come avvessi recato danni per migliaia di euro.

Secondo il mio parere leassicurazioni dovrebbero differenziare i premi anche in funzione dei danni effettivi riportati dalla controparte. La ringrazio cordialmente e vorrei sapere se posso in qualche modo chiedere di farmi abbassare il premio , grazie mille della risposta

Ciao Franca,

sotto certe cifre, conviene pagare direttamente il danneggiato, altrimenti succede esattamente quello che ti è accaduto.

Hai già rinnovato? Altrimenti puoi vedere se c’è una compagnia con prezzi più competitivi per il tuo profilo.

In merito alla tua proposta, differenziare il premio in base ai danni arrecati in caso di sinistro, la vedo corretta da un certo punto di vista dall’altro ho dei dubbi: a prescindere dal danno arrecato, il sinistro certifica di per sé una disattenzione nella guida.

Finalmente qualcuno onesto intellettualmente che scrive di rc auto conoscendo la materia. Complimenti Salvatore Russo

Ciao Claudio,

Ti ringrazio, questo commento è una boccata di ossigeno! Come sai è un argomento molto difficile e gli animi si scaldano molto facilmente, ma il mio nome e cognome dovrebbe far intuire che non ho mai avuto vita semplice con le assicurazioni 😉

Buona sera sig RUSSO vorrei se possibile una spiegazione

Perchè la mia compagnia mi fa due premi differenti

avendo due autovetture intestate a me?

1°pago 630 euro

la 2 vuole esattamente il doppio

circa 1,220.00euro

N.b sono 45 anni che guido e non ho fatto incidenti

Cordialmente la saluto

Giuseppe

Ciao Giuseppe,

in Italia la tipologia di autovettura è un fattore rilevanti nella determinazione del premio assicurativo.

Quindi a parità di condizione (presumo sia così) la differenza la fa l’auto assicurata.

Hai provato ad utilizzare il nostro sistema di comparazione?

Gentilissimo, ho inserito in polizza auto una percorrenza di 10000 km annui, ora causa problemi ho dovuto farli già in 2 mesi, ho avvisato la mia assicurazione chiedendo se possibile una integrazione nel numero dei chilometri , mi ha risposto che si puo’ fare solamente alla scadenza della polizza.ora la mia domanda e’: se faccio un’incidente sono coperta? Non posso piu’ usare l’auto perché ho passato la soglia dei 10000 km e quindi andrei in corso ad una rivalsa? E’ vero che non si puo’ integrare la polizza a meta’ durata? Grazie , un saluto Gianna