Assicurazione Auto: differenza prezzo

Prima di scatenare falchi e colombe che leggeranno il titolo, chiariamo subito un concetto: la domanda che sentite spesso, in loop, se è giusto oppure no che al sud si paghino premi assicurativi maggiori, è mal posta. Si perchè non è questione di sud o nord, ma di regioni “virtuose” e regioni meno.

Partiamo da un presupposto che sono certo ci accomuni tutti quanti, assicuratori di auto compresi: pagare l’RC della macchina non piace a nessuno. A nessuno piace pagare per tutelarsi da un evento congetturale.

È esattamente come il gioco d’azzardo, ma specularmente al contrario: nel gioco sappiamo che puntiamo, che possiamo perdere quei soldi ma che se va bene ne possiamo vincere molti di più. Con l’assicurazione sappiamo che quei soldi li perdiamo, comunque, e che se va male ne possiamo perdere molti di più.

Una scommessa al ribasso… non piace a nessuno.

Detto questo, abbiamo visto in un articolo precedente come il non avere una assicurazione sull’auto è potenzialmente più costoso che averla, e che un sistema basato sul libero arbitrio, in ambito assicurativo, non funzionerebbe.

Se venissimo investiti sulle strisce pedonali, mentre attraversiamo placidamente la strada, da un automobilista non munito di assicurazione, saremmo ben poco felici del libero arbitrio che ha dato la possibilità al suddetto pirata, di non assicurarsi.

Ma parliamo di cose serie, non di congetture. Parliamo di dati!

Su 6sicuro si discute ormai da anni di assicurazioni di tutti i tipi e nella nostra lunga esperienza abbiamo avuto a che fare con moti di rabbia di ogni tipo, ma uno in particolare serpeggia tra gli utenti in modo trasversale ed indiscriminato: la differenza di premio tra nord e sud.

Viene da pensare, in effetti, che la situazione del sud sia un circolo vizioso dal quale è complesso uscire. Mettiamoci nei panni di un giovane campano, per fare un esempio: fatto 100 per una assicurazione auto pagata a Milano, a Napoli se ne pagherebbero 200, se non 220.

Viene da pensare che il povero ragazzo di Napoli non prenda oltre il doppio dello stipendio del ragazzo di Milano, quindi la voglia di non pagarla, l’assicurazione, è davvero molta.

E chi non se la può permettere cosa fa? Non paga, andando incontro a grane legali enormi, ma se uno non ce li ha non ce li ha, viene da dire.

Ok, tutto questo è vero, ma è visto da un solo punto di vista, ovvero quello dell’automobilista, del povero campano che vorrebbe pagare ma fa fatica a tirare fuori 200.

Ma dal punto di vista dell’assicurazione, l’altro attore in campo, che cosa possiamo vedere? Come mai i premi hanno tali oscillazioni?

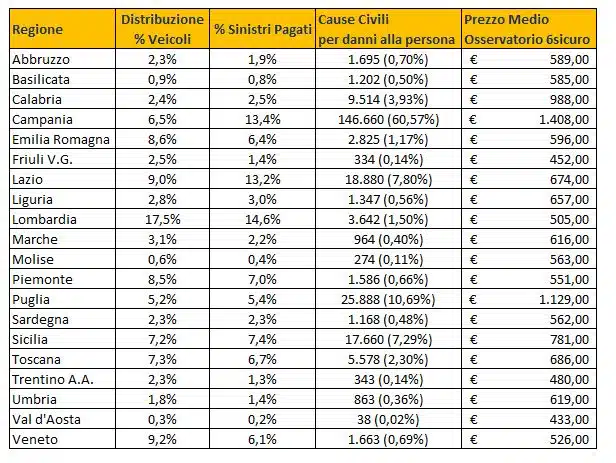

Nell’immagine seguente, tratta da una tabella ufficiale dell’ANIA in riferimento al 2012, potete vedere due colonne di dati percentuali in riferimento alla prima colonna rappresentate le regioni.

Nella prima colonna ci sono il numero di auto circolanti rispetto alla totalità d’Italia, e nella seconda il numero percentuale di incidenti, sulla totalità di quelli che avvengono.

È evidente un fatto: se una regione come la Calabria è perfettamente in linea tra il numero di auto ed il numero di sinistri in riferimento alle stesse, una regione come le Marche ad esempio, è decisamente virtuosa.

E la Campania? La vessata Campania della quale parlavamo prima? La campania ha poco più del 6% delle auto circolanti in Italia e oltre il 13% degli incidenti sulla totalità di quelli che avvengono nel Bel Paese.

La Campania è a rischio incidente, statisticamente, il doppio delle altre regioni.

Ora, io so perfettamente che in Campania non è che si divertano a corrersi addosso ad alta velocità, so benissimo che gli incidenti avvengono a causa di una viabilità “malata”, a un numero esorbitante di auto e a una densità di popolazione altissima. So benissimo che il numero di auto è enorme rispetto alle strade che le dovrebbero contenere, come so benissimo che i napoletani o i casertani odiano i tamponamenti come i milanesi o i bolognesi, ma so anche bene che i numeri parlano chiaro.

Cercate di staccarvi un attimo dalla voglia morbosa di spaccare la scrivania del vostro assicuratore: se voi foste la compagnia, con questi dati alla mano, non fareste quello che fanno loro?

Le compagnie assicuratrici non sono enti preposti alla soluzione dei problemi di viabilità, ma sono entità commerciali preposte ad assicurare dei mezzi in base ai pericoli statisticamente calcolati.

Quindi, chi ha ragione?

Nessuno. E tutti.

Non è una questione di ragione o di torto, ma una questione di punti di vista. Se è vero come potrebbe essere vero che le assicurazioni fanno cartello per non abbassare i prezzi, potrebbe anche essere vero che le divergenze di prezzo tra nord e sud sono dettate da una divergenza di sicurezza del bene assicurato.

Prima di dare un giudizio si devono conoscere i fatti, poi si deve discernere tra cuore e cervello e confrontarsi con chi ha idee diverse dalle nostre: noi siamo qui per questo.

se il contratto tra assicurazione ed assicurato prevede il bonus e malus relativo all'assicurato,se questi ha una storia pregressa priva di incidenti perchè deve pagare in base alla regione dove abita? Perché chi compie incidenti in altre regioni deve poter avere tariffe più basse?Sono trent'anni che non ho incidenti ed ogni anno mi ritrovo con aumenti in polizza dovuti al fatto che la mia regione "Campania" risulta essere a rischio per le assicurazioni,a questo punto si dovrebbe fare una tariffa alla regione non al singolo altrimenti il bonus e malus non ha senso

Salve, credo che con tutte queste statistiche, studi di settore,..,ci si può rendere conto in modo molto più approfondito di chi procura incidenti. Sembra quasi ingiusto concentrarsi sulla regione o su quel particolare luogo dove in percentuale accadono più sinistri: i guidatori attenti ci sono in tutta Italia, autisti distratti si dividono su tutto il territoro nazionale, i truffatori sono sparpagliati un pò ovunque. Allora perchè non raggruppare queste categorie e studiare premi ad hoc per ognuna di queste? L'Italia è una! Potrebbe anche essere giusto,da un certo punto di vista, prendere in considerazione i numeri di questa tabella per stabilire i vari prezzi, ma un neopatentato campano o lombardo o di qualsiasi altra regione non hanno forse tutti la stessa esperienza di guida e quindi la stessa percentuale di procurare incidenti? E allo stesso modo un "vecchio" patentato che non fa sborsare un euro alla compagnia da anni perchè deve pagare cifre diverse a seconda di dove risiede? Le possibilità, gli strumenti e le apparecchiature anche elettroniche ci sono per fare un passo avanti e tutelare i buoni autisti di tutta Italia, ma sembra quasi che ci si adagia sugli allori.

Ciao Pasquale,

hai ragione, l'Italia è una e ci mancherebbe non essere uniti, in questo post si è solo reso evidente che non c'è un "accanimento" delle compagnie verso il sud, la Basilicata è al sud e paga meno della Liguria... Le compagnie stanno attuando, ognuno a proprio modo, settimana prossima scriverò un articolo in merito, sistemi antitruffa più o meno sofisticati. L'IVASS ha iniziato ad effettuare controlli approfonditi per capire se le compagnie stanno facendo tutto il possibile (Reale Mutua è stata la prima ad aver ricevuto la visita degli ispettori) e speriamo che lo Stato faccia il suo, servono delle modifiche legislative per poter attivare in modo funzionale tutte le strategie antitruffa. Un esempio? I dati della scatola nera in molti casi non vengono accettati come prova nelle cause civili! Dimmi a cosa servono...

Però la parte più grande dobbiamo farla noi... c'è una percentuale enorme di truffatori, ad ogni livello, è ora di cambiare.

o è sbagliatala tabella o lo è ciò che scrivi nell'analisi ( nella tabella è riportato che in Campania vi è il 13,40% di veicoli circolanti con una incidenza del 6,5% dei sinistri, dato che inverti nella tua analisi ). Attendo chiarimenti. Anche perché la sostanza del tuo ragionamento cambia notevolmente se non chiarisci il dato...

Ciao Vincenzo,

nella tabella c'erano le due colonne invertite, abbiamo provveduto alla modifica.

I dati sono stati recuperati dai siti dell'ANIA e IVASS

Grazie